Von Jan-Peter Schacht, Business Advisor im Veränderungs- und Nachhaltigkeitsmanagement

Aufweichung der Regulatorik durch das Omnibus-Paket

Wird die Veränderung der Geschäftsmodelle zu mehr Nachhaltigkeit jetzt weniger wichtig?

Die EU-Kommission hat mit der Ankündigung des „Omnibus-Pakets“ einen Paukenschlag in der Nachhaltigkeitsberichterstattung getan. Fristen zur erstmaligen Berichterstattung werden verschoben, Unternehmenskennzahlen für die Berichterstattung werden angehoben, die zu berichtenden Datenpunkte werden ausgedünnt, zukünftige Detaillierungen in der Berichterstattung werden vollständig verworfen und die Prüfungspflicht wird nur noch eingeschränkt sein müssen. Was ist passiert und was bedeutet dies im Rahmen der Veränderung der Unternehmen zu mehr Nachhaltigkeit?

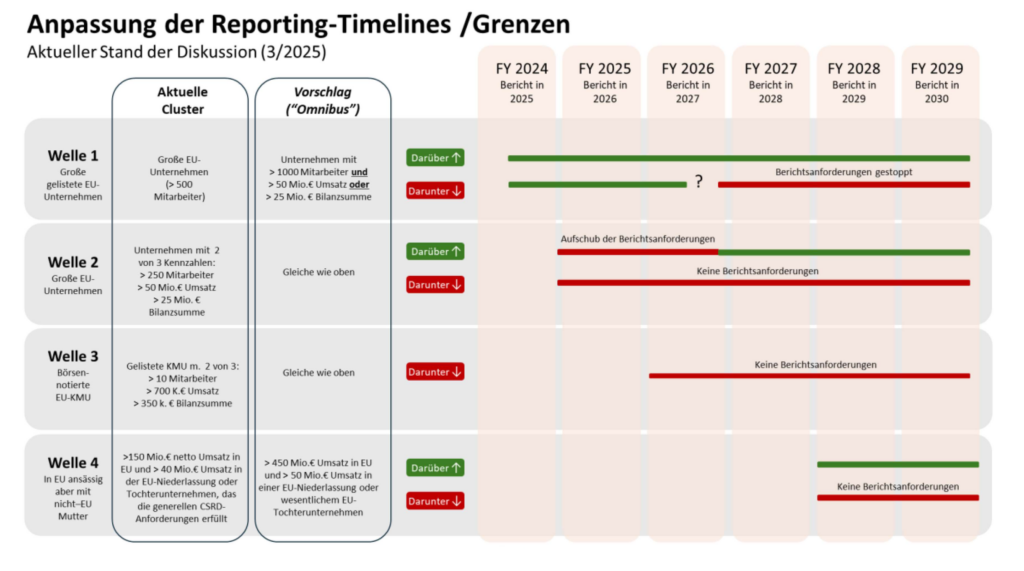

In der letzten Februarwoche 2025 hat die EU-Kommissionspräsidentin Ursula von der Leyen angekündigt, dass die Nachhaltigkeitsberichterstattung vereinfacht werden soll. Die aktuell geltenden Regelungen der CSRD (Corporate Sustainabilty Reporting Directive), der CSDDD (Corporate Sustainabilty Due Dilligence Directive) sowie der Taxonomie-Verordnung und CBAM (Carbon Border Adjustment Mechanism) werden im sogenannten „Omnibus-Paket“ zusammengefasst. Im Einzelnen werden die Mitarbeiter- und Umsatzgrößen, ab denen Unternehmen berichten müssen, angehoben und die Termine der erstmaligen Berichterstattung von Unternehmen, die ab 2025 hätten berichten müssen, um zwei Jahre verschoben. Die geplante sektorspezifische, weitergehende Berichterstattung, welche in den nächsten Jahren sukzessive hätte eingeführt werden sollen, wird komplett gestrichen. In der Lieferkette müssen die berichtspflichtigen Unternehmen nur die direkten Lieferanten in die Berichterstattung einbeziehen und die Berichtszeiträume werden auf fünf Jahre ausgedehnt (ursprünglich jährlich):

© Jan-Peter Schacht, www.janpeterschacht.de ![]()

Die Anzahl der ursprünglich in der zweiten Welle berichtspflichtigen Unternehmen in Europa wird sich um geschätzte 80% reduzieren.

Hintergrund dieser Entwicklung ist die aus Sicht der EU und der berichtspflichtigen Unternehmen erheblich überbordende Regulatorik, welche kleine und mittelgroße Unternehmen (ab 250 Mitarbeiter bzw. in der dritten Welle auch darunter) mit einem erheblichen Berichtsaufwand schlichtweg überfordert hätte. Die zusätzlichen Ressourcen, welche für die Datenerfassung, Dokumentation und Berichterstattung hätten

vorgehalten werden müssen, wären auf die Kundenpreise aufgeschlagen worden, was die internationale Wettbewerbsfähigkeit massiv beeinträchtigt hätte. Gleichzeitig wären die Wirtschaftsprüfer überfordert und die internen Abläufe in den Unternehmen erheblich verzögert worden. Weitere Implikationen haben ebenso zur Verschiebung bzw. Streichung beigetragen. Zusätzlich in der regulatorischen „Pipeline“ sind u. a. noch die ESPR (Ecodesign for Sustainable Products Regulation), die GCD (Green Claims Directive) sowie weitere in der Konzeption befindliche Nachhaltigkeitsberichterstattungsvorschriften. Diese erhöhen die Komplexität weiter, derzeit wird ihre Einführung noch nicht in Frage gestellt.

Gleichzeitig bleiben aber die generellen Vorgaben der CSRD, welche in der ESRS (European Sustainability Reporting Standards) im Rahmen der Nachhaltigkeitsberichterstattung festgeschrieben sind und sukzessive in die nationalen Umsetzungsgesetzgebungen übersetzt werden müssen, erhalten. Lediglich die Zeiträume sowie die Unternehmensgrößen, ab denen berichtet werden muss, verschieben sich. Die zu berichtenden Datenpunkte gemäß ESRS werden merklich (ca. 50%) reduziert. Die Prüfungspflicht wird nicht mehr „reasonable“, sondern nur noch „limited assurance“ Anforderungen haben müssen. Auch das wichtige Analysekonzept der Wesentlichkeitsanalyse („Double Materiality“) bleibt erhalten und ist kontinuierlich anzuwenden, um die Veränderung zu mehr Nachhaltigkeit in den Unternehmen nachzuweisen.

© Jan-Peter Schacht

Was heißt das nun für Unternehmen, und zwar auch für die Unternehmen unterhalb der Berichtsgrenzen?

Die aktuell bereits berichtspflichtigen Unternehmen werden weiter ihre Berichterstattung ausbauen, perfektionieren und detaillieren. Umfragen zufolge sind bei den aktuell berichtspflichtigen Unternehmen immer noch nicht alle Unternehmen im Zielzustand. Die Unternehmen, denen jetzt ein zeitlicher Aufschub gewährt wurde, sowie die Unternehmen, die aus der Berichterstattung rausfallen, sollten sich allerdings nicht zu früh freuen. Der Grundgedanke des Green Deal und der Taxonomie-Verordnung ist, dass alle Unternehmen egal welcher Größe sich sukzessive über die Berichtsanforderungen in Richtung von nachhaltig arbeitenden Unternehmen entwickeln sollen. Dies sollte neben der Berichterstattung zum einen über die Transparenzschaffung in den Beziehungen, die sich aus den Lieferketten ergeben (LkSG [für Deutschland = Lieferkettersorgfaltspflichtengesetz] sowie CSDDD), geschehen, aber auch durch die Verpflichtung aller Finanzdienstleister, ihre Gelder immer mehr in ausschließlich nachhaltige Geschäftsmodelle zu kanalisieren. Daher erfahren die Finanzdienstleister für die für sie geltenden regulatorischen Pflichten (u.a. SFDR – Sustainable Financial Disclosure Regulation) keine Erleichterungen.

Aus dieser Logik heraus werden sich alle Unternehmen – auch die mittelgroßen und kleineren – trotz der Verschiebung bzw. des Wegfalls mit den Nachhaltigkeitsanforderungen sukzessive auseinandersetzen und ihre Geschäftsmodelle im Hinblick auf Nachhaltigkeit stärker überprüfen bzw. verändern müssen. Dies wird zwar nicht mehr detailliert erfolgen müssen, aber ein Grundverständnis für die Nachhaltigkeitsprinzipien, -methoden und regulatorischen Anforderungen ist unabdingbar.

Das Wort „Nachhaltigkeit“ hat in den letzten Jahren erheblich in seiner Anerkennung bei Unternehmen und seiner Wertschätzung in der Gesellschaft gelitten. Dies lag zum einen an der überbordenden Regulatorik, aber auch an der ökonomischen Überlegung, dass die Transformation zu mehr Nachhaltigkeit mit deutlichen Kosten verbunden ist. Letzteres ist richtig und darf nicht verneint werden: Nachhaltigkeitstransformation kostet in den ersten Jahren immer Geld! Es fallen Kosten für die Strategieanpassung, strukturelle und prozessuale Umstellungen, die Ausbildung der Mitarbeiterinnen und Mitarbeiter sowie für den fälligen Kulturwandel an. Gleichzeitig sollte dieses Investment aus Unternehmersicht als notwendig und wirtschaftlich sinnvoll betrachtet werden. Nachhaltig arbeitende Unternehmen sind renditeträchtiger, langlebiger und in der Stakeholder-Betrachtung interessanter. Ihre Börsenindizes

sind stabiler, sie sind weniger volatil und werden von Kunden, Mitarbeitern, Lieferanten und den Banken geschätzt. Dies wird in unzähligen wissenschaftlichen Studien, Analystenbeobachtungen und M&A-Reports nachgewiesen.

Was ist den Unternehmen daher zu raten?

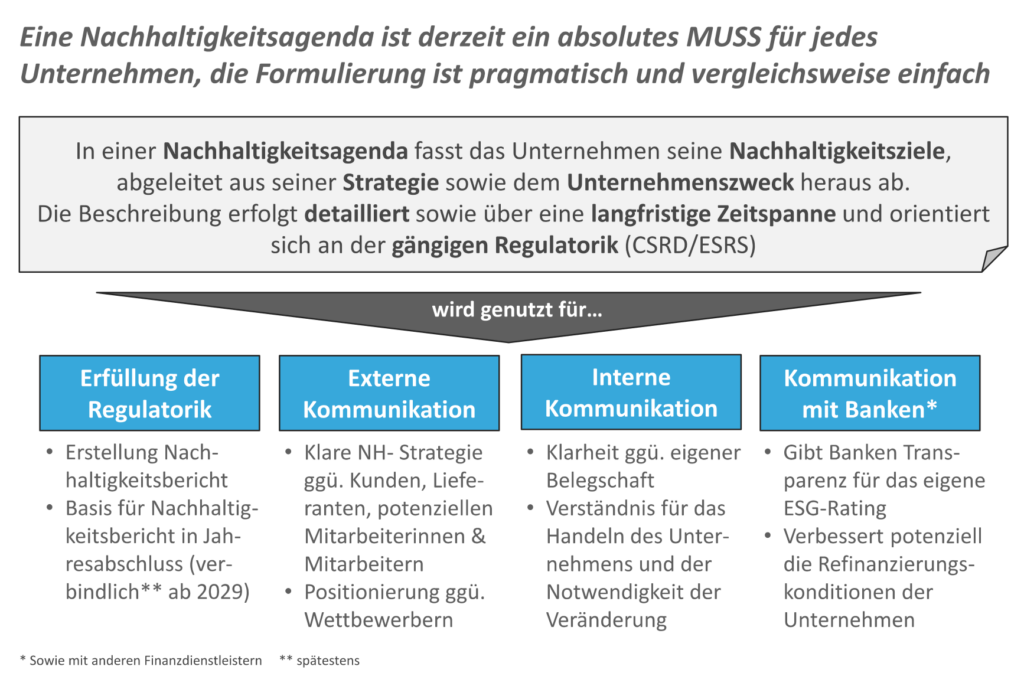

Sie sollten zunächst einmal nicht glauben, dass eine Veränderung zu einem mehr nachhaltig operierenden Unternehmen nicht mehr sinnvoll ist. Das Gegenteil ist der Fall. Sie haben lediglich subjektiv etwas mehr Zeit gewonnen. Diese Zeit sollten sie nutzen und eine Nachhaltigkeitsagenda für sich erstellen. Im Rahmen dieser Nachhaltigkeitsagenda, welche in drei bis vier Monaten erstellt werden kann, werden vier wesentliche Dimensionen adressiert. Es werden die Grundsteine für das Nachhaltigkeits-Reporting (1.) gelegt, aber auch die Inhalte für die interne (2.) und externe (3.) Kommunikation in Richtung aller Stakeholder sowie in Richtung der Banken (4.) festgelegt. Auch wenn man als Unternehmen nicht – oder noch nicht – berichtspflichtig ist, sollte man ein gewisses Grundverständnis der Reporting-Anforderungen haben, denn diese werden unweigerlich durch die Anforderungen, welche sie durch die größeren Lieferanten und Kunden in der Lieferkette treffen, schlagend werden.

© Jan-Peter Schacht, www.janpeterschacht.de ![]()

In vielen Studien wurde nachgewiesen, wie wichtig die unternehmenseigene Definition von Nachhaltigkeit („Purpose“) ist und wie dieser in einen Business Case umgesetzt werden sollte. Es ist ratsam, dass jede Unternehmensführung sich mit den Grundkonzepten der Nachhaltigkeit auseinandersetzt, diese versteht und im eigenen Unternehmen sukzessive zur Anwendung bringt. Eine Veränderung eines Unternehmens zu mehr Nachhaltigkeit sollte immer intrinsisch motiviert aus dem Unternehmen selbst kommen und nicht extern von Beratern, Banken oder dem Regulator vorgegeben werden. Nachhaltigkeitsexperten können die Konzepte erläutern und Hilfestellung im Prozess geben, gleichwohl wird die Aufgabe der Veränderung in der Verpflichtung der Unternehmenslenker (Vorstände und Geschäftsführer) bleiben.

In dem Moment, wo die Unternehmenslenker den Impact ihres Unternehmens im Rahmen der Wertschöpfung für ein nachhaltigeres Wirtschaften erkennen und ihre Relevanz ihres Tuns für die Umwelt und die Gesellschaft verstehen, werden sie die kontinuierliche Veränderung ihres Unternehmens vorantreiben. Sie werden – so wie viele andere vor ihnen, die diesen Weg begonnen haben – erkennen, dass diese Veränderung Freude machen, man damit weiterhin gutes Geld verdienen und das Unternehmen langlebig aufstellen kann. Und sie werden erkennen, dass die Veränderung zur Nachhaltigkeit eine „Reise“ ist, die niemals endet. Mit dieser Erkenntnis werden sie vielen Unternehmenslenkern voraus sein und sich als die wahrhaften Nachhaltigkeitsexperten zu erkennen geben.

Zum Autor:

Jan-Peter Schacht ist ein international erfahrener Berater, Projektleiter, Interim Manager und Business Advisor. Er berät seit über 28 Jahren kleine Unternehmen bis hin zu internationalen Großkonzernen in diversen Industrien zum Thema Veränderungs- und Nachhaltigkeitsmanagement. Erfahren Sie hier ![]() mehr über Jan-Peter Schacht.

mehr über Jan-Peter Schacht.

Mehr von Jan-Peter Schacht bei EMCP

Die Ausrichtung eines Unternehmens zu mehr Nachhaltigkeit ist keine Pflichtübung!

Externe Links, die auf Seiten außerhalb des Web-Angebots von EMCP führen, sind mit dem Symbol ![]() gekennzeichnet. Weitere Informationen: Datenschutzerklärung.

gekennzeichnet. Weitere Informationen: Datenschutzerklärung.